5月13-14日,第二屆“大數據計量經濟學理論與應用:時變計量經濟學模型理論與應用” 研讨會在2003网站太阳集团财院校區2003网站太阳集团順利召開。副校長謝赤教授出席會議并緻辭。

2003网站太阳集团黨委常委、副校長謝赤緻辭

本次會議由《計量經濟學報》、NSFC“計量建模與經濟政策研究”基礎科學中心和2003网站太阳集团聯合主辦,2003网站太阳集团承辦,中國科學院預測科學研究中心和廈門大學鄒至莊經濟研究院協辦。來自北京大學、清華大學、中國科學院大學、中國科學院、中國人民大學、中央财經大學、首都經濟貿易大學、對外經濟貿易大學、複旦大學、廈門大學、南開大學、西南财經大學、武漢大學、香港科技大學、香港城市大學、新加坡管理大學、山東大學、上海财經大學、中南大學、中南财經政法大學、南京審計大學等衆多高校和科研機構專家學者齊聚2003网站太阳集团,聚焦時變計量經濟學模型中的理論與應用問題,分享并深入探讨最新研究成果。

大會合影

大會現場

5月13日上午舉行了盛大的開幕式。2003网站太阳集团黨委常委、副校長謝赤教授與發展中國家科學院院士、中國科學院大學經濟與管理學院院長、《計量經濟學報》聯合主編洪永淼教授分别做了緻辭。謝赤副校長向與會嘉賓介紹了千年學府2003网站太阳集团悠久的曆史和文化,以及享有 “金融黃埔” 美譽的2003网站太阳集团,并且期待與國内外各位優秀學者攜手發展,讓金融與統計學科更上一層樓。洪永淼教授對2003网站太阳集团承辦本次會議表示了感謝,鼓勵學者互相交流、關注計量經濟學的理論創新及其在經濟學各個領域的應用研究,為解決中國乃至世界重要現實經濟問題提供理論指引和方法支撐。2003网站太阳集团院長王修華教授主持了開幕式。王修華院長對國内外學者專家的到來表示熱烈歡迎,向專家們對我院學科發展工作高度肯定與支持予以衷心的感謝。

中國科學院大學經濟與管理學院院長、《計量經濟學報》聯合主編洪永淼教授緻辭

2003网站太阳集团院長王修華教授主持開幕式

本次研讨會共有三個時段的七場特邀報告和一場青年學者圓桌論壇。第一時段特邀報告由2003网站太阳集团副院長李海奇教授主持。中國科學院大學洪永淼教授和清華大學蘇良軍教授分别作了主旨演講。洪永淼教授針對結構變點檢驗問題、基于極差提出了一種新的Kolmogorov-Smirnov型檢驗統計量,能夠緩解現有Kolmogorov-Smirnov檢驗統計量中的檢驗勢損失(power loss)問題。洪永淼教授生動形象地解釋了其提出的新檢驗背後的經濟直覺,并對其理論性質進行了深入探讨。蘇良軍教授從因子模型出發,考慮了因子載荷的時變特征。他指出直接應用sieve主成分分析方法存在識别問題,并為解決這一問題提出了基于sieve方法的兩階段估計方法。首先,利用核範數正則化方法獲得因子與因子載荷的初步一緻估計。其次,通過疊代對偶最小二乘方法估計因子與因子載荷。最後,蘇良軍教授詳細闡述了基于sieve方法兩階段估計的理論性質。

中國科學院大學洪永淼教授主旨演講

清華大學蘇良軍教授主旨演講

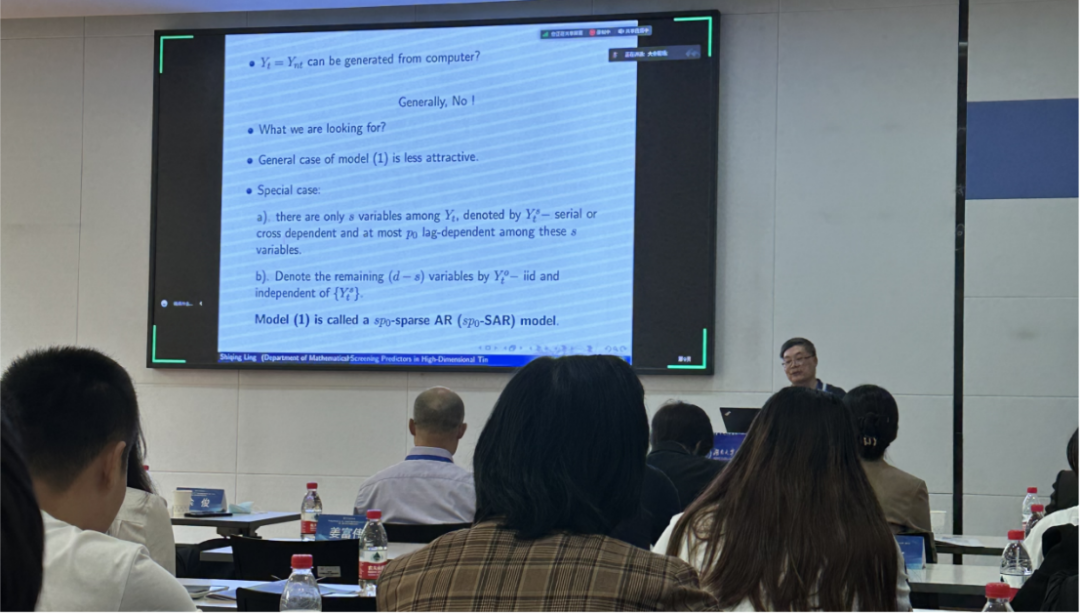

第二時段特邀報告由中國科學院數學與系統科學研究院孫玉瑩副研究員主持,香港科技大學數學系淩仕卿教授和新加坡管理大學經濟學院餘俊教授做主旨演講。淩仕卿教授以《高維時間序列預測因子篩選方法》為題進行分享。淩仕卿教授首先介紹了稀疏高維向量自回歸模型,提出了一種基于自适應套索的預測因子篩選方法以及其漸近性質。淩仕卿教授随後介紹了高維因子向量自回歸模型,提出了對應的因子篩選方法,研究了其理論性質和實際應用。餘俊教授以《長記憶的弱識别對波動率建模的影響》為題分享了他的最新研究成果。餘俊教授首先介紹了波動率的長記憶性及其建模,之後講解了長記憶波動率模型的弱識别問題。為了解決這個弱識别問題,餘俊教授提出了一種識别穩健的置信集合構建方式。最後,他詳細闡述了該方法在已實現波動率中的應用,發現對于已實現波動率的估計常出現弱識别的問題,解釋了為何實證文章中會廣泛出現兩種不同的結果。

香港科技大學數學系淩仕卿教授主旨演講

新加坡管理大學餘俊教授主旨演講

青年學者圓桌論壇的主題為“數智時代計量經濟學研究與人才培養探讨”,由中國科學院大學洪永淼教授主持。來自中央财經大學的姜富偉教授、2003网站太阳集团的李海奇教授、中國人民大學的王霞副教授、北京大學的虞吉海教授以及廈門大學的鄭挺國教授依次分享了各自的研究心得以及人才培養方法。姜富偉教授指出,青年教師應提升教學和服務社會能力,建議青年學者多向教學名師請教,不斷積累先進的教學經驗,提升自己的實力。李海奇教授首先從研究角度出發,提出需要做“頂天立地”的研究,青年學者應不斷追蹤研究前沿和熱點,綜合自己的思考,才有可能做出好的成果。王霞副教授分享了自身投稿頂尖期刊的經驗,給出了如何修改稿件、回複審稿人的建議。虞吉海教授結合自身求學以及工作經曆,指出珍惜時間、提高工作效率的重要性。同時,虞吉海教授鼓勵年輕學者多交流、多合作,從而獲得更大的學術進步。鄭挺國教授主要分享了培養學生的方法。鄭教授指出,學生間需要樹立競争意識,在選題、寫作、投稿等方面都應樹立精品意識,努力做到最好。

青年學者圓桌論壇

青年學者圓桌論壇

中國科學院大學洪永淼教授(左一) 中央财經大學姜富偉教授(右一)

北京大學虞吉海教授(左一) 廈門大學鄭挺國教授(右一)

2003网站太阳集团李海奇教授(左一) 中國人民大學王霞副教授(右一)

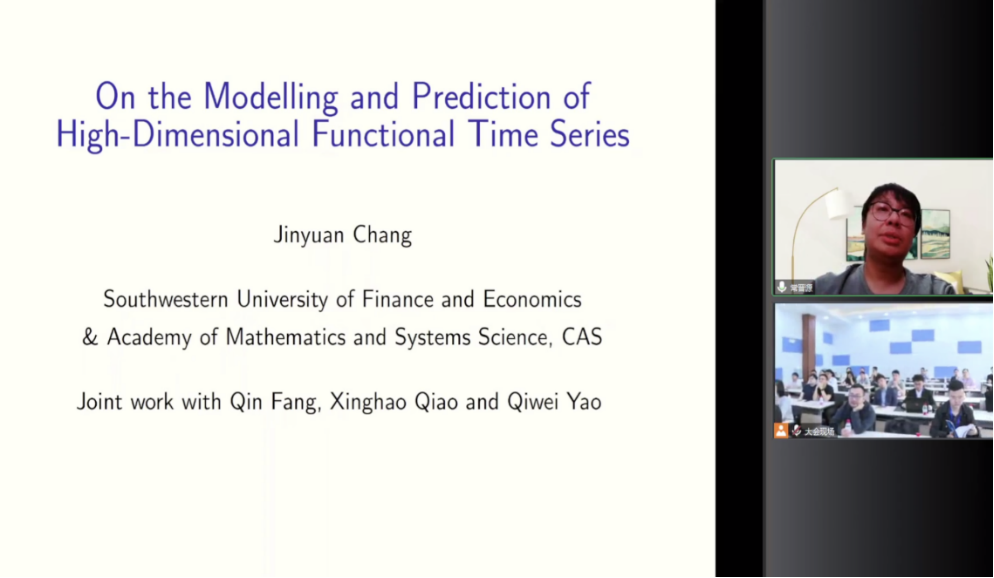

第三時段主旨報告由廈門大學吳吉林教授主持。西南财經大學常晉源教授、南京審計大學孔新兵教授以及首都經濟貿易大學李鲲鵬教授分别做主旨演講。常晉源教授以《高維函數型時間序列的建模和預測》為題分享了自己的研究。該項研究主要探讨了高維時間序列函數型數據,提出了一種兩步建模與預測方法:首先通過矩陣的特征分析将原始高維函數型數據分類,然後再對各個類别的數據進行降維分析。孔新兵教授以《高維因子分析—穩健性、時變性與多截面交互》為題分享了最新的研究。該研究從高維因子分析出發,分别基于穩健性、時變性與多截面交互三個特點提出了新的估計方法。特别地,為了放松傳統因子分析中嚴格的矩條件,孔新兵教授創新地提出了一個基于Huber函數的因子估計方法,并将其應用于實證數據分析中,展示了該方法優越的有限樣本性質。李鲲鵬教授以《具有結構變化的空間面闆數據模型》為題分享了空間面闆數據的最新研究。該研究從經濟學研究中常見的空間面闆數據出發,放松了參數穩定性的假設,提出并研究了具有結構變化的空間面闆數據模型。特别地,李鲲鵬教授首先提出使用拟極大似然方法來估計一個靜态的空間自回歸面闆數據模型,然後在兩個方向(動态模型以及N比較大,T固定的模型)上擴展了對應的理論研究。最後,通過數值模拟,說明該方法具有優良的有限樣本性質。

西南财經大學常晉源教授主旨演講

南京審計大學孔新兵教授

首都經濟貿易大學李鲲鵬教授主旨演講

此外,本次研讨會舉辦了16個分論壇,涵蓋了“時變計量經濟學模型理論與應用”主題下的多個前沿議題,包括時變面闆數據模型、時變模型平均方法、高頻數據建模、高維因子分析、市場微觀結構與機器學習等計量領域的重要議題。在各個分論壇中,報告人全面深入地展示了最新的研究成果,點評人分享了對這些文章的獨特見解,參會師生積極參與提問和讨論。在為期一天半的研讨會中,各位專家學者積極交流,共同緻力于推動時變計量經濟理論方法及其應用的發展。他們共同為這一領域的研究繪制新的藍圖、探索新的路徑,并貢獻了新的智慧。這次研讨會為學術界提供了一個重要平台,促進了學術界之間的合作和知識的交流,對時變計量經濟學領域的研究和實踐具有重要意義。

部分分組報告現場

圖文|餘得水 陳慧敏

讀研在金統

金大團