2019年12月28日,由2003网站太阳集团承辦的高質量發展背景下金融供給側結構性改革學術研讨會系列之分論壇二:金融發展與供給側改革在紅樓3号樓210會議室隆重舉行。該論壇分上半場和下半場進行,由我院劉轶教授主持,共彙報了來自中央财經大學、西南财經大學、中南财經政法大學、2003网站太阳集团等高校的6篇高水平論文。

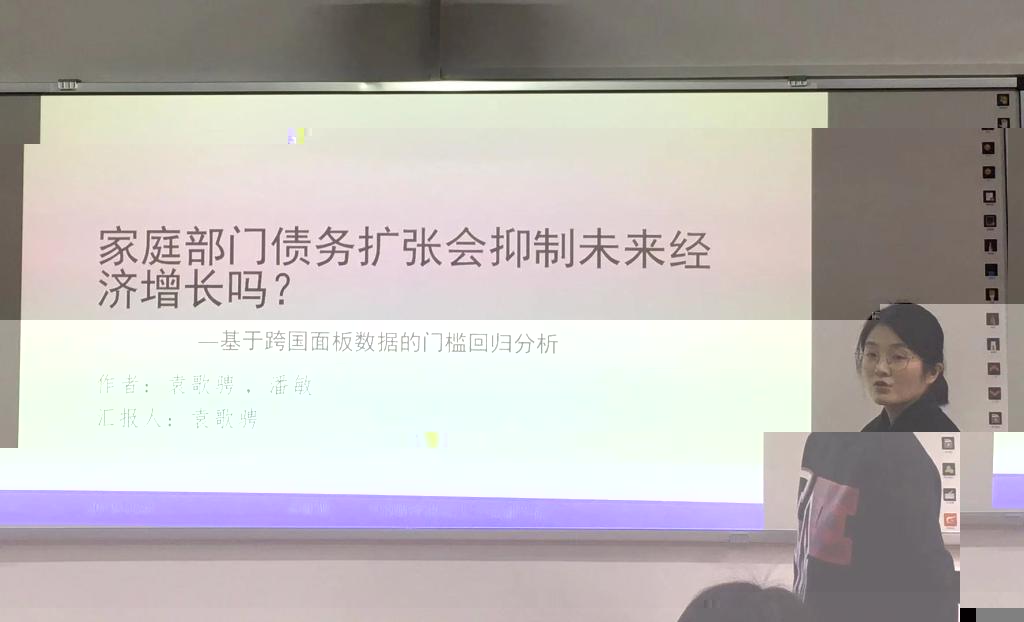

首先由中南财經政法大學袁歌騁助理教授就論文《家庭部門債務擴張會抑制未來經濟增長嗎?——基于跨國面闆數據的門檻回歸分析》進行報告,并由西南财經大學張琳副教授進行評論。基于跨國面闆數據建立門檻回歸模型,發現家庭部門債務變動對經濟增長的影響存在單一的“門檻效應”,家庭部分債務擴張對未來經濟增長具有明顯的先促進後抑制的“門檻”作用,同時在樣本期間發現金融發展水平提升較多、城市化率增加更大和收入水平增長更快的經濟體家庭部門債務擴張對未來經濟增長存在明顯的先促進後抑制的“門檻效應”,而金融發展水平提升較少和收入水平增幅較低的經濟體家庭部門債務擴張對未來經濟增長不存在明顯的 “門檻效應,此外城市化率增加較小的經濟體在越過門檻值之前對未來經濟增長作用不明顯。

2003网站太阳集团胡月博士就論文《Can Rural Commercial Banks Support County Economies Better? A Quasi Experiment from the Joint-Stock Reform on Chinese Rural Credit Cooperatives》進行報告,由中南财經政法大學楊瑞桐博士進行評論。胡月博士等在農信社股份制改革背景下探究了RCBs在服務縣區客戶方面的貸款定價優勢,同時采用了時變DID方法,從經濟發展的角度對我國農信社股份制改革的績效進行了評價,最後通過與區域模型的交互作用,進一步探讨了影響的異質性,實證表明在基于銀行貸款定價的比較優勢原理,RCBs能更好的支持縣域經濟,同時農信社股份制改革進一步加大資金儲備力度,大力推進縣域信貸支持,同時這種積極作用在不發達的縣區、農業省份和财政較為發達的地區表現更為明顯。

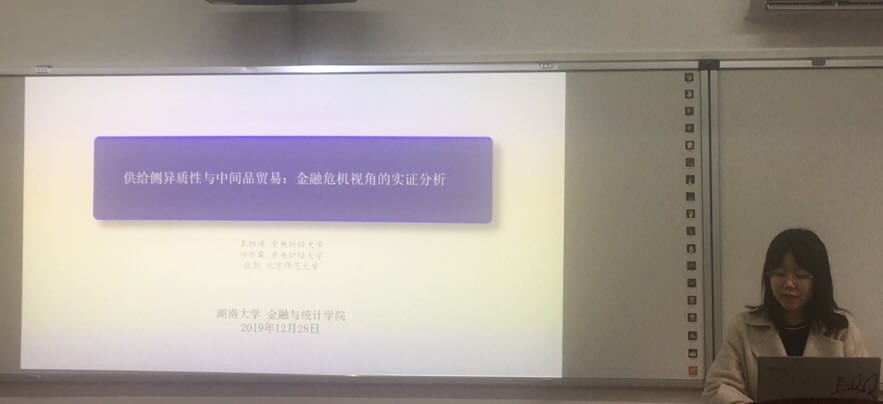

中央财經大學的邱亦霖博士就論文《供給側異質性與中間品貿易:金融危機視角的實證分析》進行彙報,由2003网站太阳集团羅鵬飛助理教授進行評論。邱亦霖博士等以金融危機為切入點考察了中間産品進口對純内銷企業總産出的差異性影響,實證結果表明金融危機發生後,由于供給沖擊的影響,中間品進口對純内銷企業總産出的正向作用明顯減弱,結合上下遊産業鍊分析樣本期間純内銷企業上遊行業産能削弱了中間品進口對于企業總産出的正向邊際作用,同時增強了對企業總産出的正向作用,這在一定程度上緩解了中間品供給所帶來沖擊的影響。

西南财經大學張琳副教授就論文《經濟增長的中國經驗:開發性金融與金融分權》進行彙報,由2003网站太阳集团李晉娴助理教授進行評論。通過建立包含開發性金融在内的經濟增長理論模型發現由于開發性金融本身對資本積累具有兩種相反的效應,因此形成了開發性金融與經濟産出之間的到“U”型關系,适度的金融分權有利于我國現階段開發性金融的增長效應,同時利用開發性金融的省級面闆數據,通過拓展靜态面闆門檻模型和本文創新性提出的用于動态面闆門檻估計和假設檢驗方法驗證了理論模型的結論,表明在經濟增長過程中存在最優的開發性金融規模,同時政府向市場的金融分權有助于提升開發性金融增長效應,開發性金融作為分稅制改革後中央政府支持地方公共投資的主要手段之一,對地方經濟發展存在促進和擠出的雙重效應。

2003网站太阳集团楊佩玮碩士就論文《融資與市場發展、企業金融化與實業投資》進行彙報,由中南财經政法大學的袁歌聘助理教授進行評論。指出金融市場發展增強了金融收入的擠出效應,直接融資市場發展增強金融收入的擠出效應更大。另外,金融市場的發展未能有效降低企業外源融資成本,反而弱化了外源融資對實業投資的支持效力。公司主營業務收入的增加能夠促進企業擴大實業投資,但是金融市場的發展卻使得經營利潤或者閑置資金脫離主業,最後,股權激勵會強化管理層逐利動機,強化擠出效用。

2003网站太阳集团羅鵬飛助理教授就論文《銀稅互動模式下中小微企業投融資及财政補貼和稅收減免政策研究》進行彙報,由中央财經大學邱亦霖博士進行評論。在财政補貼和稅收減免兩種政策情形下構建銀稅互動模式下中小微企業投融資結構化模型,分析了企業各未定權益的價值以及企業最優破産水平和投資水平。首先通過數值分析,從企業最優投資水平、企業破産水平和企業價值角度對比在稅收補貼和減免兩種政策下民間借貸和銀稅互動模式的差異,同時探究了銀稅互動模式下信貸乘數的設計問題等,結論表明與民間借貸相比,銀稅互動模式加速了企業的投資,減低了企業的破産概率,提高了企業價值,同時發現銀行應該對波動率較低的企業采取寬松的信貸政策,而對波動率較高的企業采取緊縮的信貸政策,此外發現财政補貼比稅收減免更可能受企業青睐。

讀研在金統

金大團